O entusiasmo do mercado quanto à dinâmica da economia brasileira em 2021 e 2022 parece ter se limitado a anualização do resultado do PIB, acima do esperado, no primeiro trimestre do ano. Como previsto em nosso último artigo neste espaço, o risco de “voo de galinha” começa a se configurar devolvendo nossa economia a sua trajetória de estagnação delineada antes da pandemia e pós recessão de 2014 a 2016. Isto ajuda a explicitar, como será mostrado adiante, a dificuldade estrutural encontrada pela região e estados do Nordeste de superar os níveis médios de produção a partir de 2014, não agravados pela Covid19 graças as políticas públicas de transferência de renda tão difamadas pelos economistas do mercado. Vamos aos dados.

No segundo trimestre de 2021, o PIB brasileiro apresentou taxa de variação negativa na margem (com ajuste sazonal) de 0,1%, abaixo da mediana do mercado que esperava crescimento de 0,4%. Estes dados revelam nítida desaceleração no nível de atividade econômica no Brasil e isto tem levado a revisões para baixo não só das expectativas de crescimento para 2021, hoje mais próxima de 5%aa (em parte devido a taxa de carregamento de 3,6%aa de 2020), como para 2022 que se aproxima de 1,56%aa e 2023 de 2,20%aa. No início do ano as estimativas eram de crescimento de 2,5%aa para os anos de 2022 e 2023.

O crescimento zero do consumo das famílias, que responde por 65% do PIB, no segundo trimestre na margem, reforça os sinais de desaceleração nos gastos puxados por taxa média de desemprego de 14,5%, queda de 11% no rendimento médio real de janeiro a julho de 2021 e taxas elevadas de endividamento em um quadro de juros crescentes. Os gastos do governo praticamente repuseram a queda de 0,8% no primeiro trimestre e os investimentos que já vinham em uma trajetória de desaceleração desde o quarto trimestre de 2020 amargaram retração de 3,6%. O menor ritmo de atividade interna associado a desvalorização do câmbio e aumento nos preços das commodities contribuiram para alavancar as exportações e reduzir as importações, com efeitos positivos sobre o saldo da balança de transações correntes.

Olhando da perspectiva da produção, o efeito seca afetou o setor agropecuário que na margem, dessazonalizado, caiu 2,8%. A indústria apresentou retração de 0,2% em virtude da falta de insumos e componentes, assim como da perda de dinamismo no setor de duráveis, comprometido pela queda do poder de compra das famílias e por seus elevados níveis de alavancagem financeira. O setor de serviço, por sua vez, cresceu 0,7% na mesma métrica impulsionado pelo avanço da vacinação e relaxamento das políticas de restrição social.

Reforçando o cenário de voo de galinha descrito nesses dados, na economia brasileira começa a se formar uma tempestade perfeita (expressão oriunda do inglês “perfect storm”) decorrente da combinação de vários fatores adversos:

1) Inflação em alta, basicamente choques de oferta pouco sensíveis a elevação dos juros. Isto coloca o Banco Central em uma posição delicada. Com a independência, o novo mandato estabelece como objetivo secundário que o BCB não pode desconsiderar a taxa de sacrifício imposta pelo nível de desemprego. Em outras palavras, no balanço de riscos o Comitê de Política Monetária (COPOM) tem que levar em consideração a taxa de inflação como também o nível de atividade econômica (emprego). O Banco Central tem reagido a tais choques de oferta sinalizando em suas Atas que irá puxar os juros para o patamar de restrição monetária buscando ancorar as expectativas no centro da meta para 2022. Alguns analistas estimam selic acima de 10% e desemprego de 14,5% no próximo ano, para que a meta de inflação de 3,5% seja cumprida pelo BCB;

2) Aumento do risco de racionamento de energia (crise hídrica) devido a maior seca dos últimos tempos com reflexos sobre a produção em geral e de alimentos;

3) Elevação dos preços das commodities, mas com possibilidade de um ciclo menor de alta em razão da desaceleração da economia chinesa;

4) Câmbio depreciado acima do seu nível estrutural, estimado pelos economistas abaixo de R$ 5,00;

5) Risco de repique na pandemia com a transmissão da variante Delta, minimizado pelo avanço da vacinação;

6) Níveis de desemprego elevados que somados ao contigente de desalentados atinge

aproximadamente vinte milhões de trabalhadores, associada à queda na renda média real;

7) Revisão para baixo do crescimento das economias desenvolvidas (China e Europa);

8) Risco de mudança da política monetária dos EUA, com reflexos negativos sobre as taxas de juros e câmbio no Brasil;

9) Risco de persistência da crise política e institucional no Brasil, gerando instabilidade econômica e social.

O mercado tem focado no risco fiscal, apesar da melhoria da relação dívida/PIB em função do aumento da inflação e do congelamento de despesas públicas (como salários dos servidores), mas tem desconsiderado os efeitos sobre o serviço da dívida da política monetária de juros altos pouco eficaz para fazer frente a choques de oferta. Todos estes fatores explicam em grande medida as expectativas de crescimento modesto para os próximos anos.

Do ponto de vista da economia do Nordeste, não há como ignorar os reflexos da formação dessa tempestade perfeita em seu dinamismo econômico, apesar da narrativa de que com o relaxamento do isolamento tudo voltará ao normal. A velha cantilena liberal que os nossos problemas são só de natureza microeconômica (melhoria do ambiente de negócios , leia-se produtividade), desconsidera a insuficiência de demanda em função da incerteza que contamina as decisões de gastos das empresas e famílias e seus reflexos sobre os investimentos, renda e emprego. Tal mantra liberal não resiste às evidências de uma economia estagnada como é o caso da brasileira.

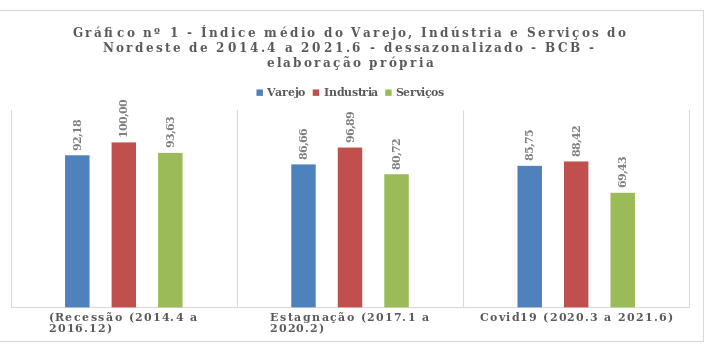

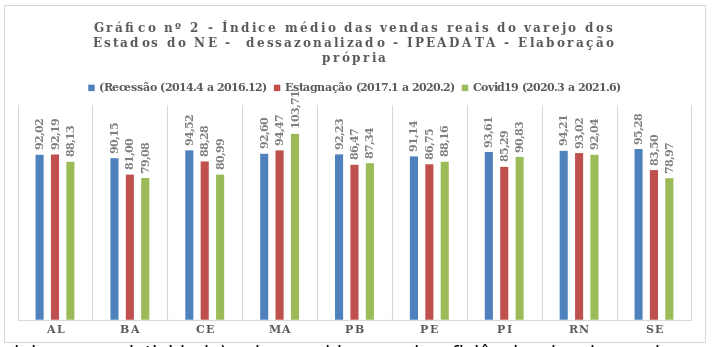

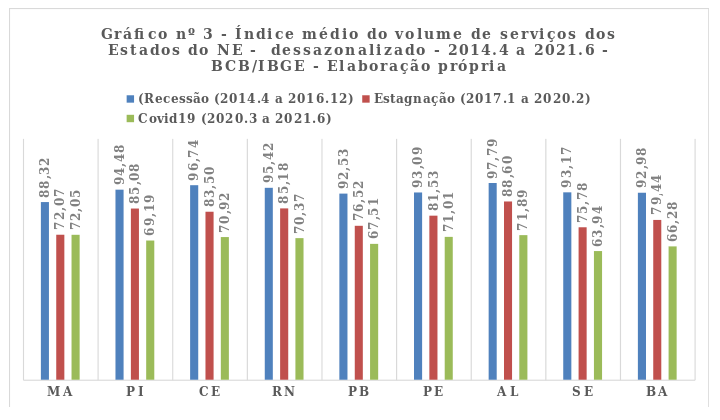

Os dados exibidos nos gráficos abaixo demonstram que os índices médios (dessazonalizados) de produção da indústria, varejo e serviços, no caso do Nordeste, continuam no período da Covid19 abaixo dos observados no período da recessão, com exceção do varejo do Maranhão. Outro aspecto a destacar é que nos três setores em nível de Nordeste, em média, há diminuição do volume de produção desde 2014 quando tem início o processo recessivo brasileiro. Esta tendência estagnante, que se agravou com a pandemia, tem efeitos estruturais e não poderá ser revertida sem a implementação de uma política de desenvolvimento regional que contemple investimentos em infraestrutura física, social e tecnológica assim como sustentabilidade ambiental e capacidade de concertação institucional (governança).

Os reflexos da pandemia que reforçam o quadro de estagnação da região Nordeste também podem ser sentidos nas taxas de desemprego divulgadas pelo IBGE dos estados nordestinos no 2º trimestre de 2021: Maranhão de 17,2%, Piauí de 14,9%, Ceará de 15%, Rio Grande do Norte de 16,4%, Paraíba de 15,3%, Pernambuco de 21,6%, Alagoas de 18,8%, Sergipe de 19,1% e Bahia de 19,7%. É muito complicado se falar de recuperação sustentada ante taxas tão elevadas de desemprego e em meio à formação de atmosfera tão tempestuosa em termos econômicos, políticos e socias. Hoje começa a se configurar, a persistir a atual política monetária que insiste no ciclo de alta da selic mesmo com o PIB abaixo de seu potencial em aproximadamente 3,9%, não o risco de voo de galinha, que nos parece evidente, mas de recessão em 2022.

Reynaldo Rubem Ferreira Jr (Professor da Faculdade de Economia, Administração e Contabilidade – FEAC – da UFAL)

0 comentários