Reprodução

O mercado financeiro disputa com a sociedade o controle político do orçamento público, buscando assegurar superávits primários (que desconsideram o serviço da dívida pública) por meio de cortes em investimentos públicos e despesas sociais, com o objetivo de cobrir a conta de juros.

O principal artifício utilizado pelo mercado para se apropriar desses recursos é a narrativa da crise fiscal. De acordo com os economistas do mercado, sem uma gestão austera das contas públicas, a taxa Selic não pode manter seu ciclo de baixa e a relação dívida/PIB não sustenta uma trajetória descendente. A falta de compromisso com o equilíbrio fiscal leva à desancoragem das expectativas de inflação, à medida que o mercado começa a precificar aumentos futuros no IPCA. O não enfrentamento da questão fiscal resulta no aumento do risco país, fuga de capitais e desvalorização cambial, impactando negativamente as taxas de inflação e de juros.

Considerando o que acabou de ser dito, gostaria de convidá-los a refletir sobre os seguintes dados:

Em maio de 2024, de acordo com o Tesouro Nacional, o setor público consolidado do Brasil apresentou um déficit primário de R$ 63,9 bilhões, aumentando em relação aos R$ 50,2 bilhões de maio de 2023. No acumulado de doze meses, o déficit primário foi de R$ 280,2 bilhões, ou 2,53% do PIB. Os juros nominais somaram R$ 74,4 bilhões em maio de 2024, contra R$ 69,1 bilhões em maio de 2023, totalizando R$ 781,6 bilhões (7,04% do PIB) em doze meses. O déficit nominal, que inclui o déficit primário e os juros nominais, foi de R$ 138,3 bilhões em maio e acumulou R$ 1.061,9 bilhões (9,57% do PIB) em doze meses.

O primeiro ponto a se pensar e que chama atenção é que o risco crescente de crise fiscal, segundo o mercado financeiro, está nos 26,3% que é a parte primária do déficit e não nos 73,7% da conta de juros ou parte financeira, como se esta não representasse gasto público. Isto lembra um pouco a história do rabo balançando o cachorro.

Mesmo com a inflação cadente nos últimos doze meses e as expectativas de inflação dentro da meta, mas não necessariamente no centro, o Banco Central, preocupado com os efeitos do déficit sobre as expectativas de inflação para os próximos anos, interrompeu o ciclo de queda dos juros com a Selic a 10,50% ao ano.

Para se ter uma ideia do que a decisão do Banco Central representa em termos de conta de juros, caso a Selic continuasse em queda até 9% ao ano no final de 2024, para uma taxa estimada de crescimento do PIB de 2,5% este ano, a economia de juros seria de aproximadamente R$ 138,3 bilhões, quase o dobro do déficit estimado pelo mercado em 2024 de R$ 80,6 bilhões e mais de quatro vezes os R$ 28,8 bilhões buscados pelo governo para cumprir o novo arcabouço fiscal.

Em artigo seminal, o economista Blanchard sustentou que quando a taxa de juros da economia encontra-se abaixo da taxa de crescimento da economia e há um relativo controle das contas, com resultado fiscal próximo a zero, a relação dívida/PIB tende a declinar permanentemente ao longo do tempo. Vamos supor que o governo federal conseguisse zerar o déficit primário em 2024 e 2025 e que a economia crescesse 2,54% neste ano e 2,64% no seguinte, segundo estimativas da SPE/ME. O que aconteceria com a variação do estoque da dívida sobre o PIB? Dado que as expectativas do mercado são de Selic a 10,5%aa este ano e de 9,5%aa no próximo, a dívida cresceria aproximadamente 4,4% e 2%, respectivamente. Como as estimativas dos “analistas do mercado” é de taxa básica de juros de equilíbrio em 4,5% e de 2% ao ano para o crescimento do PIB para os próximos anos, enquanto o resultado primário não atingir superávit de aproximadamente 2,5% (a preço de hoje R$ 288,0 bilhões, quase o que o governo pretende investir no programa “Nova Indústria Brasil”), a dívida continuará a crescer.

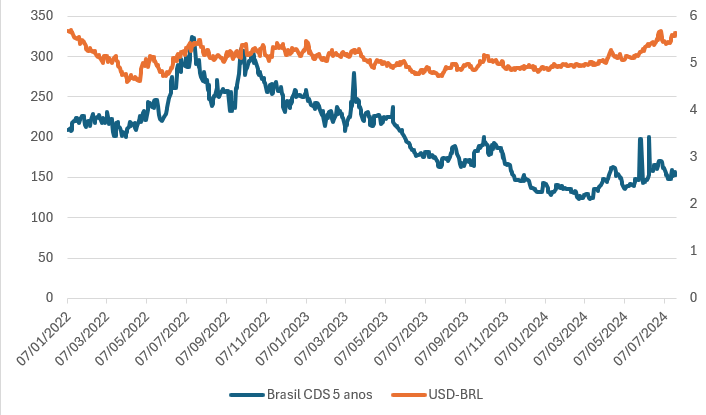

Outro ponto à reflexão: na narrativa do mercado sobre a problemática fiscal, há o risco de saída de capitais dos investidores com efeitos negativos sobre a taxa de câmbio e, consequentemente, sobre as expectativas de inflação. É comum se ouvir no noticiário econômico da mídia corporativa que o real tem sido a moeda dos países emergentes que mais se desvaloriza frente ao dólar pela suposta falta de compromisso com o equilíbrio fiscal do governo federal. O gráfico abaixo põe em xeque esta narrativa ao mostrar que, mesmo com a queda dos CDS de 5 anos do Brasil, a taxa de câmbio continua se desvalorizando. Em teoria, a queda do risco Brasil significa que o país está com bons fundamentos, inclusive no tocante à questão fiscal, e o real tenderia a se apreciar. Vou arriscar uma possível explicação para a aparente contradição apresentada no gráfico n° 1: como o BCB não está usando seus recursos para coibir a farra dos especuladores no mercado de câmbio, eles estão fazendo a festa.

Gráfico nº 1 – CDS Brasil de 5 anos e USD-BRL (à direita)/Reprodução

Fonte: Investing e elaboração do autor.

Comecei o artigo afirmando que o mercado disputa o domínio do orçamento público com o resto da sociedade. O artigo escrito por Sergio W. Gobetti (Observatório de Política Fiscal da FGV/IBRE) comprova com números tal assertiva. No período de 2017 a 2022, segundo estimativas do autor, a renda média do 0,1% da população adulta cresceu 87%, passando de R$ 235.885,00 para R$ 441.290,00. Para os 1%, o crescimento foi de 67%, de R$ 52.599,00 para R$ 87.776,00. Os 5% tiveram um crescimento de 51%, de R$ 19.559,00 para R$ 29.500,00. Já a do restante da população, ou seja, 95%, o aumento foi de 33%, saindo de R$ 1.748,00 para R$ 2.332,00. Estes dados deixam evidente quem se apropria dos 76% do déficit público nominal. Não há como se desenvolver economicamente e socialmente com tamanha disparidade, mas isto não é problema do mercado e muito menos, segundo os que rezam por sua cartilha, do estado. Talvez seja do Papa, quem sabe! Recentemente, o gestor do fundo Verde, Luis Stuhlberger, afirmou que “nenhum país é governável com a mentalidade de que gasto é vida”. Pergunto: gasto com juros da dívida pública é vida?

0 comentários