Reprodução/Internet

No Brasil, desde a implementação do Regime de Metas de Inflação (RMI) há cerca de vinte e dois anos, a taxa de juros utilizada pelo Banco Central para coordenar as expectativas inflacionárias tem sido motivo de preocupação para os economistas fora do mercado financeiro. A questão central é compreender por que a taxa Selic é extraordinariamente alta no país. Não pretendemos fornecer uma resposta definitiva a esse enigma, uma vez que já existem economistas renomados, como Andre Lara Resende e Luiz Gonzaga Belluzo, investigando os meandros da política monetária brasileira. Vamos, portanto, nos contentar em jogar luz em seus impactos na sociedade brasileira.

No contexto brasileiro, há um problema central relacionado aos persistentes níveis elevados da taxa Selic. Esses níveis são observados com frequência, mesmo quando inadequados, especialmente diante de episódios de inflação provocados por choques de oferta. Tal situação resulta em um processo de distanciamento dos percentuais acumulados da Selic, os quais se destacam significativamente em relação à taxa do IPCA, ao PIB nominal e a outros ativos ao longo do tempo, conforme claramente demonstrado no gráfico 1.

Gráfico 1 – Taxas acumuladas de diferentes ativos, IPCA e PIB nominal no Brasil de 1995 a 2022

Fonte: Anbima e Banco Central do Brasil – BCB, Elaboração do autor

Mesmo sendo o RMI adotado no Brasil a partir de 1999, como uma regra de política monetária que utiliza a taxa Selic como instrumento para manter a inflação no centro da meta, é pertinente a seguinte questão (tomando 1995 como referência): por que foi necessário um aumento de 5.131,0% na taxa básica para combater uma inflação de 522,42% no período em análise? Nesse cenário, aqueles que investiram nos últimos vinte e sete anos no setor real da economia representado pelo PIB ou em empresas (Ibovespa), ou até mesmo em dólares, obtiveram resultados pronunciadamente inferiores em comparação com quem apostou na Selic.

É difícil conceber que tal disparidade possa ser atribuída exclusivamente às expectativas inflacionárias desancoradas dos agentes econômicos ou à ingerência “populista” na gestão monetária. Alguns argumentariam que, se a Autoridade Monetária fosse independente ao longo do período, o ‘prêmio de risco inflacionário’ em casos de chegada ao poder de governos ‘populistas’ seria menor, resultando em taxas de juros menores para coordenar as expectativas de inflação. No entanto, essa hipótese é controversa, considerando que o Banco Central já possui independência atualmente e mesmo assim a taxa Selic só agora, em uma decisão que dividiu o Comitê de Política Monetária (COPOM), baixou 50 pontos-base para 13,25%, apesar da taxa de inflação acumulada nos últimos doze meses ter caído de 11,9% em junho de 2022 para 3,2% em igual período em 2023. Portanto, explicar unicamente a resistência à queda da taxa Selic com base no comportamento do IPCA é uma narrativa notadamente difícil de sustentar.

Outra explicação atribuída pelos economistas fiéis à ‘macroeconomia do pensamento único’, tema de um artigo há algum tempo atrás aqui neste Blog, para o risco inflacionário e o explosivo acúmulo da taxa Selic no período em análise, está relacionada à ‘irresponsabilidade fiscal’. Segundo esses economistas, principalmente os do mercado financeiro, essa irresponsabilidade fiscal dificulta sobremaneira a ação da Autoridade Monetária em busca da estabilidade de preços ao fomentar os gastos públicos e a dívida pública. Nos últimos vinte anos, todavia, os dados tem colocado em xeque a tese do ‘populismo fiscal’ como o grande vilão e responsável pela taxa Selic em níveis surrealistas. Vejamos, portanto, os argumentos que sustentam essa outra perspectiva.

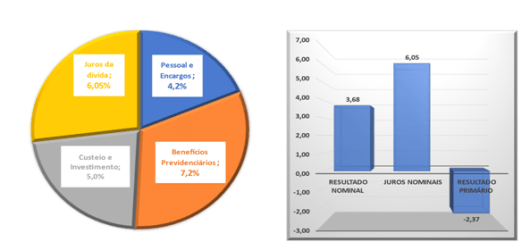

Em média, os juros têm representado uma parcela significativa do Produto Interno Bruto (PIB), ficando apenas ligeiramente abaixo dos gastos previdenciários e bem acima das despesas de pessoal, custeio e investimentos, conforme demonstrado no gráfico 2. Em comparação com as despesas primárias, que ao longo desse período corresponderam à 17,7% do PIB, os juros representam mais de um terço. Trata-se de um percentual considerável de gastos com juros, aparentemente justificado em nome da estabilidade de preços ameaçada pela irresponsabilidade fiscal.

Até mesmo pois, com base no gráfico 2, torna-se evidente que, ao longo de grande parte das últimas duas décadas, foi alcançado um superávit primário que resultou em uma média de – 2,4%, e o déficit nominal só não foi menor devido à significativa parcela de juros sobre o PIB. Esses dados refutam a ideia da falta de responsabilidade fiscal, notadamente para o período entre 2002 e 2013, no qual houve superávit primário em todos os anos.

O serviço da dívida, abrangendo juros e amortizações, tem mantido seu protagonismo na participação nas despesas públicas nas últimas duas décadas, absorvendo mais de 50% dos gastos do orçamento federal. Houve uma breve exceção durante o primeiro governo de Dilma, mas mesmo assim, o serviço da dívida continuou representando uma parcela significativa do orçamento, de acordo com os dados do gráfico 3. Por outro lado, os investimentos públicos, responsáveis por impulsionar os investimentos privados, tiveram um desempenho insatisfatório. Após uma melhora nos governos de Lula e no primeiro mandato de Dilma, os investimentos públicos caíram drasticamente para apenas 1,1% durante a gestão de Bolsonaro.

Gráfico 2 – Partipação média das despesas no PIB (%/PIB) e dos resultados nominal e primário – 2002 a 2022

Fonte: Observatório Fiscal da FGV e BCB, Elaboração do autor

Gráfico 3- Participação (%) nas despesas totais do governo federal

Fonte: https://www1.siop.planejamento.gov.br/ – Elaboração do autor

Ao analisarmos a média da participação das despesas com segurança pública, assistência social, saúde e educação dos últimos anos dos governos nas últimas duas décadas, verificamos os seguintes percentuais: 2,28%, 0,38%, 3,36% e 2,65%, respectivamente. Em contraste, os gastos com a previdência social representaram 17,36%, enquanto os juros da dívida alcançaram alarmantes 14,06%. Ao longo desse período, foram implementadas quatro mudanças nas regras da previdência, mas os gastos sociais permaneceram praticamente estagnados, próximos à média. Esses dados nos permitem concluir que não enfrentávamos uma situação de descalabro fiscal, tampouco justificava-se a manutenção de juros tão elevados.

O outro lado da moeda de um período tão prolongado com a taxa básica de juros em patarmar elevado é uma baixa taxa média de crescimento do PIB para um país em desenvolvimento, de 2,25%aa. Do ponto de vista setorial, a indústria, que é responsável por difundir progresso tecnológico e inovação para os demais setores, além de também permitir uma maior diversificação e complexidade à capacidade produtiva do país, registrou uma taxa medíocre de crescimento de 1,4%aa.

Diante dos dados apresentados, surge uma questão premente que merece reflexão: seria a “irresponsabilidade fiscal” responsável pela persistência dos altos juros no Brasil, ou seriam estes últimos, que ultrapassam a média alarmante de 14% do PIB, os verdadeiros responsáveis pelo sufocamento da capacidade do país em progredir com inclusão social e melhoria do bem-estar de toda a sociedade?

A meu ver, a abordagem mais adequada para enfrentar essa questão controversa é adotar uma gestão macroeconômica que concatene as políticas monetária e fiscal, visando o desenvolvimento econômico com responsabilidade social e sustentabilidade ambiental. Nesse sentido, tanto a reforma tributária quanto o novo arcabouço fiscal em tramitação no Congresso Nacional permitem avançar além da lógica anterior, que subordinava a política fiscal à monetária, baseada na premissa ultrapassada de “coincidência divina”. Essa visão defendia que bastava atingir a meta de inflação para alcançar o pleno emprego, contando apenas com a atuação livre das forças de mercado. No entanto, essa abordagem foi desacreditada durante a crise financeira de 2008.

No modelo favorável ao desenvolvimento, é essencial manter a taxa de juros básica real abaixo da taxa de crescimento do PIB. Além disso, faz-se necessário reestruturar a carga tributária para desonerar a produção e torná-la progressiva em relação à renda e ao patrimônio. Outro ponto relevante é a regulação dos gastos públicos por meio de regras de controle que garantam os investimentos em infraestrutura física, social e tecnológica. Essas medidas são fundamentais para criar um cenário macroeconômico equilibrado e favorável, pois com a taxa de juros básica real abaixo da taxa de crescimento do PIB, o ambiente econômico se torna mais atrativo para investimentos produtivos. Além disso, a reestruturação da carga tributária, ao desonerar a produção e torná-la progressiva em relação à renda e ao patrimônio, estimula o crescimento sustentável e reduz as desigualdades sociais.

Para efetivar essa nova abordagem, é de suma importância que o Banco Central do Brasil se alinhe plenamente a essa lógica e ao objetivo de fomentar o desenvolvimento econômico do país. Caso contrário, a relação dívida/PIB, devido aos juros desproporcionalmente altos, continuará ameaçando a possibilidade de um futuro promissor para a população brasileira.

Reynaldo Rubem Ferreira Jr. é professor da Faculdade de Economia, Administração e Contabilidade (FEAC), da UFAL.

0 comentários