31 de janeiro de 2023 3:06 por Da Redação

Por Ricardo Fagundes e Wilson Muller, do Jornal GGN

Impressionantes 78% do montante julgado no Conselho Administrativo de Recursos Fiscais – CARF foram desfavoráveis à fazenda no ano passado. As projeções de perdas sobre o estoque de R$1,2 trilhão de contencioso fiscal administrativo são chocantes! Mesmo com ajustes aos resultados apresentados pelo CARF, R$ 883 bilhões, deste estoque podem ser cancelados sem, sequer, ir ao julgamento judicial.

O artigo 28 da Lei 13988/20 era para ser uma janela discreta aberta em abril de 2020. Revelou-se, no entanto, no que de fato seria: uma das maiores boiadas do governo Bolsonaro. Lula e o ministro Haddad tentam colocar de pé a porteira derrubada, mas não será fácil porque não é um gado qualquer que derrubou o “Voto de Qualidade” no Conselho Administrativo de Recursos Fiscais – o CARF.

Os dados do CARF de 2022 revelam, de forma avassaladora, o que denunciávamos aqui há quase três anos, aqui e aqui, em meados do ano passado.

A mudança patrocinada por Bolsonaro em abril/2020, com efeitos expostos nos julgamentos ocorridos em 2022, torna algumas questões fundamentais na disputa pelo retorno do Voto de Qualidade contida na Medida Provisória 1160:

- São aceitáveis perdas tão acentuadas de prováveis recursos públicos, principalmente oriundos do combate à sonegação fiscal?

- Em que país do mundo julgadores indicados por confederações empresariais podem derrubar autuações fiscais e impedir que processos de combate à sonegação cheguem ao judiciário?

- Por que os contribuintes, de fato, os trabalhadores e consumidores não têm representação paritária no CARF?

Com a publicação da MP 1160, essas questões devem ser dirigidas a deputados e senadores.

Primeiro vamos mostrar a boiada e depois dar detalhes de como se abriu a porteira.

Comparando 2018, 2019 e 2022

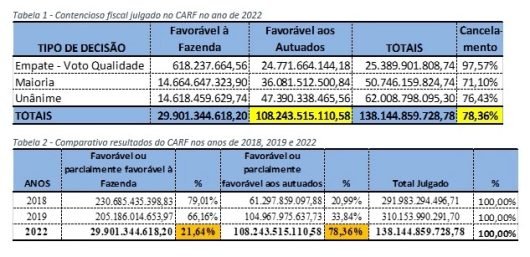

Dados obtidos através da Lei de Acesso à Informação (LAI) expõem os efeitos do fim do Voto de Qualidade (desempate) na revisão administrativa das autuações fiscais realizadas pela Receita Federal nos últimos anos e julgadas no CARF em 2022. Vamos a eles:

O percentual de 78% de cancelamento de forma favorável aos autuados realmente impressiona, mas uma análise mais acurada expõe mais detalhes sobre o ocorrido. Veremos que essa desoneração audaciosa ocorrida em 2022 não se limitou às decisões que resultaram em empates, mas também àquelas tomadas por maioria. Em outras palavras, o fim do Voto de Qualidade no CARF, provocou um estouro de boiada em 2022 que afetou não somente os julgamentos que terminaram empatados, mas também os decididos por maioria favorável aos autuados. Neste tipo de resultado, pelo menos um representante da fazenda vota favoravelmente ao recurso apresentado pelo recorrente.

Antes dos números são necessárias considerações metodológicas que orientam nossa análise:

- A comparação prioriza os anos de 2018, 2019 e 2022, porque 2020 e 2021 foram anos atípicos no CARF. Em 2020, além do impacto da mudança, o funcionamento do órgão foi afetado pela pandemia de COVID-19 e 2021 por um forte movimento de greve dos auditores da Receita Federal;

- Em 2020, o fim do Voto de Qualidade ocorre no mês de abril quando já haviam sido julgados R$39,38 bilhões com a regra anterior. De maio a dezembro/20 foram julgados somente R$124,19 milhões com a nova regra, equivalente a 0,07% de todo o contencioso julgado naquele ano. Em 2021 apenas R$2,93 bilhões, 6% de todo o contencioso julgado foram decididos com a nova regra;

- Os anos que comparamos (2018, 2019 e 2022) julgaram, respectivamente, R$291,98 bilhões; R$310,15 bilhões e R$138,14 bilhões;

- Para se obter projeções mais próximas da realidade, excluímos da comparação as decisões “Parcialmente Favoráveis” à fazenda ou aos autuados. A adoção desse critério é importante porque a base de dados da LAI/CARF traz os processos pelos seus valores totais, sem constar os valores mantidos ou cancelados de forma parcial.

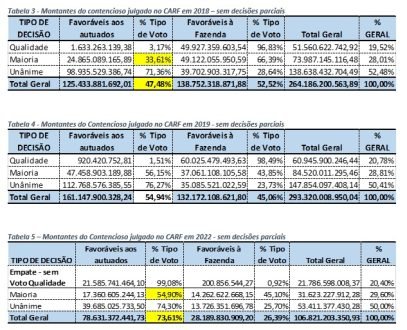

Assim, as tabelas 1, 2 e 3 apresentam uma distribuição do montante julgado no CARF em 2018, 2019 e 2022, excluídos os valores de processos com decisões parcialmente favoráveis aos autuados ou à fazenda.

Dos dados constantes nas cinco tabelas tornam possíveis as seguintes conclusões:

- Conforme tabela 1, de R$25,39 bilhões julgados em processos que deram empate em 2022, a Fazenda manteve irrisórios R$618 milhões. Estes números são incontestáveis quanto à prática e pretensões dos representantes das confederações empresariais no CARF;

- É nítida a completa inversão dos resultados relacionados às disputas que terminam em empate. Antes do fim do Voto de Qualidade os percentuais mantidos favoráveis à fazenda foram 96,83% (2018) e 98,49% (2019) favoráveis à fazenda. Com o fim do mecanismo, 99,08% (2022) passam a favorecer os autuados. Aqui é fundamental destacar o essencial: Quando os autuados perdem, podem (e sempre o fazem) recorrer ao judiciário. Quando a fazenda perde NÃO pode recorrer ao judiciário;

- Conforme tabela 5, na melhor das hipóteses, 73,61% dos créditos tributários disputados no CARF podem ser cancelados se mantido o fim do Voto de Qualidade. Isso significa que R$ 883 bilhões, do estoque aproximado de R$1,2 trilhão de contencioso fiscal administrativo, podem ser cancelados sem, sequer, ir à disputa judicial. Esses números superam acentuadamente nossa estimativa apresentada neste espaço Olhe para o CARF, presidente Lula! (jornalggn.com.br).

Verifica-se que as proporções dos montantes julgados (% GERAL) pelos três tipos de voto no CARF são muito próximos em todos os anos. Duas situações também merecem ser destacadas: Os percentuais elevados de votação unânime, nos três anos analisados, favoráveis aos autuados resulta das decisões tomadas em processos conhecidos como “Recursos de Ofício”. Esse tipo de recurso tem origem na obrigatoriedade das Delegacias de Julgamento (1ª instância) de recorrer ao CARF sempre que o valor desonerado (cancelado) pelas mesmas superarem R$2,5 milhões. Via de regra, a desoneração (cancelamento) é mantida pelo CARF.

A segunda e mais importante constatação é a oscilação dos percentuais de decisões favoráveis aos autuados no tipo de votação por Maioria. Em 2018 esse percentual foi de 33,61% do montante decidido com esse tipo de votação. Em 2022 o mesmo índice sobe para 54,90%.

Ou seja, no ano de 2022, parte dos resultados julgados de forma desfavorável à fazenda, em decisões por “Maioria”, deve ser considerada como impacto do fim do “Voto de qualidade”. Esse aspecto pode ser atribuído, aparentemente, à nomeação de um novo presidente do Conselho em maio/2022 que, surpreendentemente, votou em diversos processos favoravelmente aos autuados. Essa atuação pode justificar a Moção de Apoio à sua permanência no órgão assinada por diversas confederações empresariais durante o período de transição de governos, aqui https://www.jota.info/tributos-e-empresas/tributario/entidades-pedem-permanencia-do-presidente-do-carf-no-cargo-08122022 .

O fim do voto de qualidade – a grande “boiada”

A alteração legislativa que pôs fim ao voto de qualidade foi sancionada pelo ex-presidente Bolsonaro em abril/2020. Importante destacar que a sanção ocorreu mesmo com pareceres contrários da RFB, da PGFN, do Ministério Público e do Ministério da Justiça, à época ocupado pelo ex-juiz Sérgio Moro.

Essa medida aprofundou a questionável presença privada no órgão de revisão administrativa, tornando definitiva a captura do mesmo pelos interesses de grandes corporações empresariais. É oportuno destacar também que a presença privilegiada de julgadores indicados por corporações empresariais não se restringe à esfera federal. A anomalia do CARF foi replicada nos estados e na maioria das médias e grandes cidades brasileiras, com os julgadores sendo indicados por federações, associações comerciais, industriais e clubes de diretores lojistas.

Em alguns entes a tentativa de replicação do fim do voto de qualidade já ocorre. Em Santa Catarina, por exemplo, proposta aprovada pela Assembleia foi vetada pelo ex-governador Carlos Moisés, mas intensa campanha de entidades empresariais busca derrubar o veto.

Outra tentativa ousada e prestes a produzir amplos efeitos nas autuações fiscais e no combate à sonegação é o PLP 17/2022, que tramitou em regime de urgência na Câmara Federal e aguarda votação no senado. Nesse PLP foram incluídas alterações (artigos 49 a 51) que estende fim do voto de qualidade para estados e municípios.

O que é o CARF

O Conselho Administrativo de Recursos Fiscais – CARF é um órgão do Ministério da Fazenda que julga autuações fiscais realizadas pela Receita Federal do Brasil (RFB) num estágio chamado Revisão Administrativa. No CARF estão turmas de julgamento de 2ª. instância (Seções) e turmas de julgamento de 3ª. instância na Câmara Superior de Recursos Fiscais (CSRF). As duas instâncias do CARF julgam recursos contra decisões da 1ª. instância, as Delegacias Regionais de Julgamento da Receita Federal (DRJs).

Após os recursos julgados na etapa da Revisão Administrativa (DRJs, Seções e CSRF), que dura, em média, 9,06 anos, (IJF, 2022) as empresas e pessoas físicas autuadas podem recorrer ao judiciário, que também têm 3 instâncias e os processos ficam, em média, 8 anos e um mês (CNJ, 2022). Ou seja, a revisão administrativa é uma opção que pessoas naturais ou jurídicas têm à disposição antes de recorrer ao judiciário.

O que é Revisão Administrativa?

Trata-se de procedimento comum a todas as nações desenvolvidas. É um instrumento lógico e razoável que permite às administrações fiscais revisarem possíveis erros e equívocos cometidos por agentes fiscais. Nestes casos, os contribuintes solicitam a revisão e servidores da administração fiscal, diferentes daqueles que realizaram a autuação inicial, dão provimento, ou não, aos recursos apresentados.

Como já dito, quando o recurso do autuado não é provido, a lei garante o direito à defesa do contribuinte no judiciário. À administração fiscal não é permitido, no entanto, recorrer ao judiciário das decisões tomadas na Revisão Administrativa (CARF e DRJs). Essa restrição faz sentido porque a Revisão Administrativa é uma decisão que, em tese, é tomada pela administração. Como ela recorreria de uma decisão que ela mesmo tomou? No entanto, com o fim do voto de qualidade essa decisão é transferida para o campo dos interesses privados.

Como é o julgamento no CARF?

Embora seja um órgão de revisão administrativa, interno à estrutura da administração fiscal, o CARF tem uma anomalia quando comparado com as nações civilizadas: metade dos revisores/julgadores (chamados “conselheiros”) são indicados pela iniciativa privada, quase todos das confederações empresariais (CNI, CNA, CNC, CNF, CNT e CNS).

Essa anomalia tem raízes históricas nos interesses das oligarquias dominantes nas primeiras décadas do século XX que não detalharemos neste artigo.

Para reduzir os efeitos desta presença privada dentro da revisão administrativa, o regime militar instituiu o Voto de Qualidade (ou desempate) através do Decreto 70235/72. Desde então, em caso de empates nas turmas, o presidente (sempre um servidor público) dava o voto de desempate, que necessariamente não precisa ser favorável à Fazenda. Esse mecanismo é fundamental no nosso sistema porque, se o mesmo não existisse, as autuações fiscais de combate à sonegação sequer chegariam ao judiciário, poder republicano clássico responsável por solucionar litígios entre terceiros e destes com o Estado.

Exclusão de trabalhadores, consumidores e outros interessados no CARF

As confederações empresariais concentram a representação dos contribuintes no CARF. Vejamos a distorção dessa representação quando comparada com a representação dos trabalhadores:

Quadro 1 – Previsão de representação dos contribuintes no CARF

| Representação | Quantidade de conselheiros | ||

| Confederações Empresariais | Titulares | Suplentes | Total |

| Confederação Nacional do Comércio – CNC | 28 | 6 | 34 |

| Confederação Nacional da Indústria – CNI | 20 | 5 | 25 |

| Confederação Nacional das Instit. Financeiras – CNF | 11 | 3 | 14 |

| Confederação Nacional da Agricultura – CNA | 3 | 1 | 4 |

| Confederação Nacional dos Transportes – CNT | 3 | 1 | 4 |

| Confederação Nacional de Serviços – CNS | 2 | 1 | 3 |

| Total de conselheiros do Empresariado | 67 | 17 | 84 |

| Centrais Sindicais | Titulares | Suplentes | Total |

| Central Única dos Trabalhadores – CUT | 1 | 1 | |

| União Geral dos Trabalhadores – UGT | 1 | 1 | |

| Central dos Trabalhadores do Brasil – CTB | 1 | 1 | |

| Força Sindical – FS | 1 | 1 | |

| Central dos Sindicatos Brasileiros – CSB | 1 | 1 | |

| Nova Central Sindical de Trabalhadores – NCST | 1 | 1 | |

| Total de conselheiros dos Trabalhadores | 5 | 1 | 6 |

| Total de conselheiros dos Contribuintes | 72 | 18 | 90 |

Fonte: Portaria MF 453/2019

Indiferente da contradição existente com a presença privada dentro de um órgão da administração pública a distribuição acima é absolutamente injusta! Os trabalhadores só têm 6 (seis) representantes e os empresários 84 (oitenta e quatro).

Como são os órgãos de revisão administrativa no mundo?

Uma publicação britânica, a revista The Law Review[i], analisou o funcionamento dos contenciosos tributários de 31 (trinta e um) países, dentre eles o Brasil. De 27 (vinte e sete) países, a maioria da OCDE, onde os relatórios são claros sobre a disputa administrativa:

- Em 24 países os julgadores são vinculados à administração tributária e a análise do recurso é realizada por funcionários desta. Essa constatação vale inclusive para países que têm segunda instância administrativa, como Colômbia, Polônia, Portugal e Rússia;

- Em dois países – Dinamarca e Finlândia – existem órgãos administrativos independentes da Administração Fiscal. Esses órgãos são formados por julgadores desvinculados desta, mas sem julgadores indicados por associações empresariais.

- Em um único país (Noruega) com órgão também independente, as associações empresariais, assim como universidades e associações de trabalhadores indicam julgadores. Bem distinto do caso brasileiro, esse modelo tem somente uma instância, dura no máximo 2 anos, exige o recolhimento prévio do tributo cobrado para recepção do recurso e suas decisões podem ser questionadas judicialmente inclusive pela Administração Fiscal.

Quando analisado o número de instâncias administrativas dos países analisados pela The Law Review, chega-se à seguinte situação:

- O Brasil é o único país que possui três (3) instâncias;

- Em 22 países existe apenas uma instância de revisão;

- Cinco países (Colômbia, Dinamarca, Polônia, Portugal e Rússia) possuem duas instâncias;

- Em dois países (Nova Zelândia e Áustria) não há referências à existência de recursos administrativos;

- Um país (Itália) não prevê revisão administrativa para processos com valor superior a €50.000 euros.

Quanto dura a revisão administrativa nos demais países?

A duração média de 9,06 anos para julgamento de um processo na revisão administrativa brasileira é um contraste quando comparado com outras nações. Um relatório da OCDE publicado em 2015[ii] e dedicado exclusivamente à questão do contencioso fiscal de 56 países trouxe os seguintes dados:

- Em 44 países o processo administrativo dura no máximo um (1) ano;

- Dois países possuem limite legal de 3 a 5 anos;

- Em sete países a imposição de prazos não é relevante.

A arrecadação efetiva do contencioso pós-CARF

Mesmo antes da equivocada transferência da Revisão Administrativa para o controle privado, ocorrida com o fim do Voto de Qualidade, as disfuncionalidades do CARF já eram profundas.

Após julgamentos que duram mais de 9 anos, os resultados efetivos de arrecadação são extremamente tímidos. Isso porque as grandes empresas após perderem na revisão administrativa, salvo raríssimas exceções, recorrem ao judiciário.

O uso inadequado e oportunista que as grandes empresas fazem da revisão administrativa estão numa pesquisa que analisou as decisões definitivas transitadas no CARF em 2017 e apresenta os seguintes resultados: [iii]

- Dos R$178,9 bilhões julgados favoravelmente à Fazenda, apenas R$6,69 bilhões ingressaram direta ou indiretamente nos cofres públicos por meio de recolhimentos à vista, parcelados ou compensações;

- Esse montante efetivamente realizado corresponde a 3,74%, sobre os valores julgados favoráveis à fazenda pública.

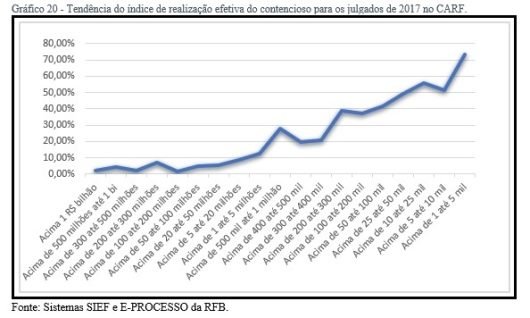

O baixíssimo índice de 3,74% não revela, no entanto, toda a profundidade do problema. Quando o crédito tributário litigado é de grandes empresas, esse índice se aproxima de 0% e, em contrapartida, quando se trata de pequenas empresas e pessoas físicas chega a 73,20%. O gráfico abaixo demonstra a tendência do índice de realização efetiva do contencioso julgado, de forma definitiva, no CARF em 2017:

Gráfico 20 – Tendência do índice de realização efetiva do contencioso para os julgados de 2017 no CARF.

Quando se considera os montantes decididos favoravelmente à Fazenda em 2017, dos principais setores econômicos, os números são desconcertantes:

- Dos R$22,61 bilhões favoráveis ao fisco nas disputas com bancos e holdings financeiras, o índice de realização efetiva são meros 0,32%;

- Dos R$14,96 bilhões com holdings não financeiras, apenas 0,82%;

- Dos R$47,91 bilhões com a indústria, 1,80%;

- Dos R$21,20 bilhões com o Comércio, 6,99%.

- Com o setor de extração de petróleo, onde predomina a Petrobrás, num montante de R$10,08 bilhões, a realização efetiva é de 14,39%.

Ou seja, quanto maior o poder econômico, menos eficiente é o CARF para concretização (recebimento) dos créditos tributários lançados pela RFB. Em grande medida, as disputas do contencioso fiscal têm sido utilizadas como estratégia empresarial para postergação de tributos ou inviabilização de seu recolhimento efetivo.

Por soluções minimamente razoáveis

A Sonegação mata senhores e senhoras!

É absolutamente inaceitável que a sociedade brasileira aceite com normalidade mecanismos como o CARF, mesmo com voto de qualidade! Um país que se orienta pelos princípios republicanos não pode adotar um modelo de julgamento administrativo que não existe em nenhum país civilizado e apresenta claro conflito de interesses. Impedir, pelo controle privado, que o judiciário, poder legítimo para julgar as disputas sociais, não julgue autuações do combate à sonegação é algo inconcebível!

O CARF controlado pelas corporações empresariais não é uma instituição republicana! É um esbulho patrimonialista com raízes nas oligarquias do Império.

Não é possível crer no predomínio de valores, ideias e princípios orientados pela ganância e indiferença com as responsabilidades sociais dos tributos.

Mais do que recuperar o Voto de Qualidade do CARF, proposta da MP 1160, devemos simplesmente acabar com o mecanismo que o movimenta por quase um século.

Pelo fim imediato do CARF!

Ricardo Fagundes da Silveira – Auditor Fiscal da Receita Federal e Membro do Conselho Deliberativo do Instituto Justiça Fiscal

Wilson Luiz Müller – Integrante do Coletivo Auditores Fiscais pela Democratização – AFD